Kestävän kehityksen raportointi kehittyy nopeasti yritysten kestävän kehityksen raportointidirektiivin (CSRD) mukaisesti. Sen ytimessä on kaksinkertaisen olennaisuuden periaate, joka on vaatimus, jonka mukaan yritysten on ymmärrettävä, miten kestävän kehityksen kysymykset vaikuttavat niiden liiketoimintaan, vaan myös kuinka niiden liiketoiminta vaikuttaa ihmisiin ja planeettaan.

Monille organisaatioille tämä voi tuntua monimutkaiselta ja aikaa vievältä. Siellä ExecuteSG:n Double Materiality Assessment (DMA) -palvelu tuo selkeyttä. Suunniteltu vastaamaan uusimpia CSRD- ja ESRS-vaatimuksia, ExecuteSG yksinkertaistaa arvioinnin jokaista vaihetta sidosryhmien panoksesta matriisivisualisointiin, mikä auttaa yrityksiä muuttamaan sääntelyvaatimukset strategiseksi oivalluksella.

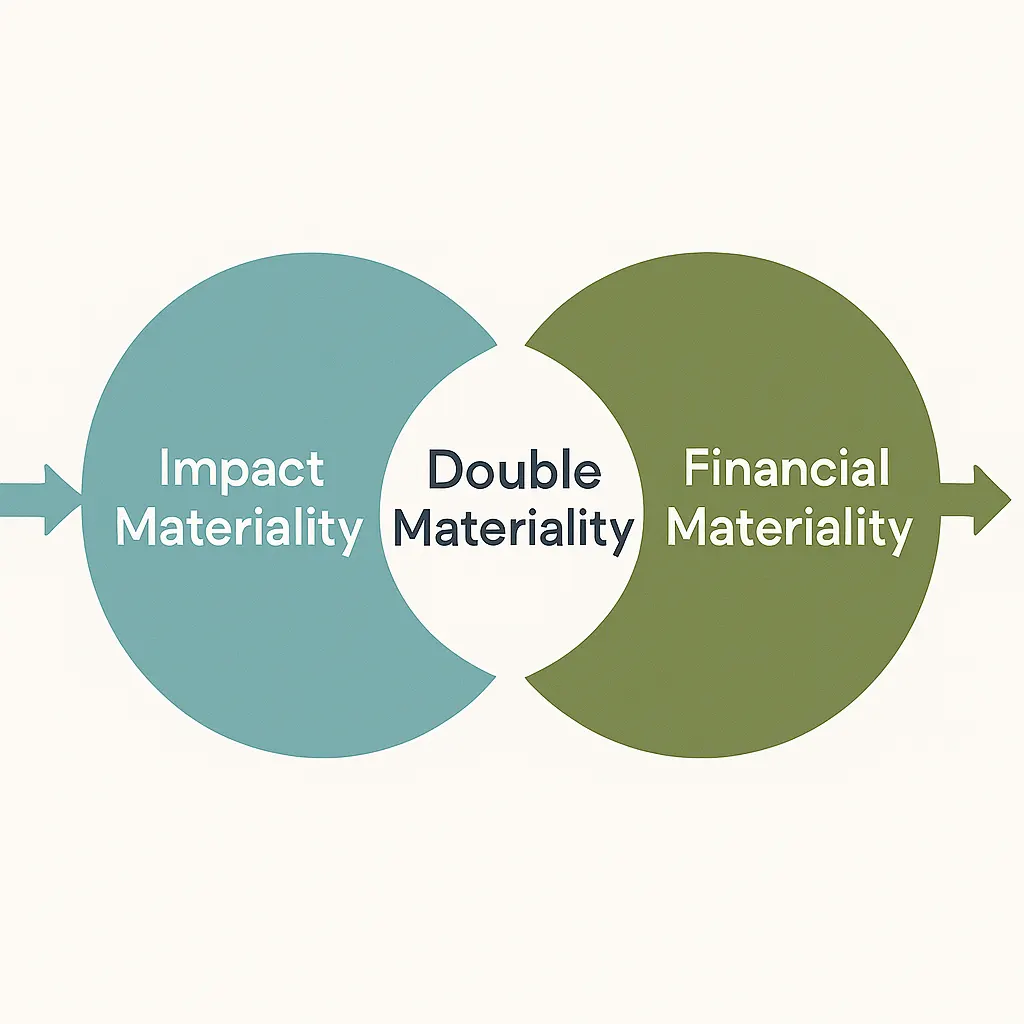

Mitä on kaksoisolennaisuus?

Olennaisuus on aina ollut keskeinen osa ESG-raportointia. Perinteisesti yritykset keskittyivät ymmärtämään, kuinka ympäristö- tai sosiaaliset kysymykset voivat vaikuttaa taloudelliseen suorituskykyyn, esimerkiksi kuinka nousevat energiakustannukset tai ilmastoon liittyvät riskit voivat vaikuttaa liiketoiminnan tuloksiin. tämä tunnetaan nimellä taloudellinen olennaisuus.

Euroopan päivitetyt kestävän kehityksen määräykset laajentavat tätä näkemystä. Yritysten odotetaan nyt arvioivan miten heidän oma toimintansa vaikuttaa yhteiskuntaan ja ympäristöön. Tämä ’inside-out’ -näkökulma kuvaa yrityksen positiivisia ja kielteisiä vaikutuksia päästöistä ja resurssien käytöstä ihmisoikeuksiin, työkäytäntöihin ja yhteisön vaikutuksiin.

Yhdessä nämä kaksi näkökulmaa muodostavat kaksoisolento, nyt CSRD-raportoinnin perusta.

Ero yhden ja kaksinkertaisen materiaalisuuden välillä

Yksittäinen olennaisuus keskittyy yksinomaan ulkopuoliseen näkökulmaan, kuten siihen, miten ulkoiset kestävän kehityksen kysymykset vaikuttavat taloudelliseen suorituskykyyn. Kaksinkertainen olennaisuus lisää sisä-ulosnäkökulmaa ja tutkii, miten yritystoiminta vaikuttaa ihmisiin ja ympäristöön.

Tämä kaksoislinssi antaa täydellisemmän kuvan yrityksen kestävän kehityksen jalanjäljestä ja sen toisiinsa liittyvistä riskeistä ja mahdollisuuksista. Se vahvistaa myös ajatusta, että liiketoiminnan menestys on yhä enemmän sidottu ympäristö- ja sosiaalisiin tuloksiin.

Miksi kaksinkertaisella olennaisuudella on merkitystä yrityksille

Säännösten noudattamisen lisäksi kaksinkertainen olennaisuus auttaa organisaatioita rakentamaan vahvempia, kestävämpiä strategioita. Sekä taloudellisen näkyvyyden että yhteiskunnallisten vaikutusten ymmärtäminen antaa yrityksille mahdollisuuden tunnistaa ensisijaisia kysymyksiä, ennakoida riskejä, vahvistaa sidosryhmien luottamusta ja sisällyttää kestävän kehityksen pitkän aikavälin suunnitteluun.

Siitä ei tule vain velvollisuutta, vaan strateginen työkalu kasvulle, uskottavuudelle ja tietoiselle päätöksenteolle.

Kaksinkertainen olennaisuus ja CSRD-yhteensopivuus

CSRD on merkittävä askel eteenpäin yritysten läpinäkyvyydessä kaikkialla Euroopassa. Se edellyttää, että yritykset paljastavat yksityiskohtaisia, standardoituja kestävän kehityksen tietoja taloudellisten tulosten ohella.

Tämän velvoitteen keskiössä on kaksinkertainen olennaisuuden arviointi. Ilman vankkaa DMA:ta CSRD-raporttia ei voida pitää täydellisenä tai yhteensopivana. Arviointi määrittää, mitkä ESG-aiheet on raportoitava arvioimalla sekä niiden vaikutusta yhteiskuntaan että niiden taloudellista merkitystä yritykselle.

CSRD- ja ESRS-raportointistandardien välinen yhteys

CSRD:n täytäntöönpanon tukemiseksi Euroopan kestävän kehityksen raportointistandardit (ESR) määrittelevät, mitä yritysten on paljastettava ja miten tiedot on rakennettava. Jokainen ESRS-aihe, mukaan lukien ilmasto, biologinen monimuotoisuus, työntekijät, yhteisöt ja hallinto, on tarkasteltava kaksoisolennaisuuden linssin kautta.

ExecuteSG:n DMA-kehys on rakennettu täysin ESRS-vaatimusten mukaisesti. Se opastaa yrityksiä arvioimaan ja priorisoimaan vaikutuksia, riskejä ja mahdollisuuksia (IROS) johdonmukaisessa, auditointivalmiissa muodossa, joka täyttää sääntelyn odotukset.

Mitkä yritykset ovat velvollisia suorittamaan kaksinkertaisen olennaisuuden arvioinnin

Meneillään olevien CSRD ’omnibus’ -sääntelyn purkamisen (24. marraskuuta 2025) mukaan odotetaan, että suuret EU-yritykset ylittää kynnykset yli 1000 työntekijää ja 450 miljoonan euron liikevaihto on velvollinen suorittamaan DMA.

Pienempiä yrityksiä kannustetaan kuitenkin voimakkaasti suorittamaan yksinkertaistettu DMA – erityisesti suurempien yritysten arvoketjuissa toimivat DMA. ExecuteSG tukee pk-yrityksiä kevyillä, skaalautuvilla DMA-työkaluilla, jotka on suunniteltu vastaamaan heidän tarpeitaan tehokkaasti.

Kuinka tehdä kaksinkertaisen olennaisuuden arviointi

| Askel | näyttämön otsikko | Lyhyt yhteenveto |

|---|---|---|

| vaihe 1 | Tunnista ja pisteytä vaikutukset | Kerää sidosryhmien panosta ja arvioi positiivisia ja negatiivisia vaikutuksia koko arvoketjussa linjassa ESRS |

| vaihe 2 | Tunnista ja pisteytä taloudelliset riskit ja mahdollisuudet | Arvioi kestävään taloudelliseen suorituskykyyn vaikuttavia riskejä ja mahdollisuuksia käyttämällä strukturoitua pisteytystä |

| vaihe 3 | Määritä materiaalin IROS ja aiheet | tunnistaa materiaalia Vaikutukset, riskit ja mahdollisuudet (IROS) ja nostaa niihin liittyviä kestävän kehityksen aiheita tietoihin perustuen |

| vaihe 4 | rakentaa kaksoismateriaalin matriisi | Visualisoi vaikutus ja taloudellinen olennaisuus dynaamisessa matriisissa suodatus- ja vientivaihtoehdoilla |

| vaihe 5 | mahdollistaa kestävän kehityksen toiminnan suunnittelu | Käytä materiaalia IROS:n perustana kestävän kehityksen toimille, budjetointiin ja priorisointiin |

Vaihe 1 – Kerää ja arvioi näkemyksiä vaikutuksista

Nykyaikainen DMA alkaa inhimillisestä näkemyksestä ja ymmärtämisestä todellisista positiivisista ja negatiivisista vaikutuksista, joita yritys luo toiminnassaan ja arvoketjussaan. ExecuteSG auttaa organisaatioita keskittämään sidosryhmien panoksen ja kartoittamaan nämä vaikutukset selkeästi ESRS-kehystä vastaan, mikä luo vahvan näyttöpohjan ennen taloudellisten näkökohtien lisäämistä.

Vaihe 2 – Kerää ja arvioi näkemyksiä taloudellisista riskeistä ja mahdollisuuksista

Kun vaikutukset on ymmärretty, yritykset arvioivat, kuinka niihin liittyvät riskit ja mahdollisuudet voivat vaikuttaa taloudelliseen suorituskykyyn. ExecuteSG virtaviivaistaa tätä ohjaamalla käyttäjiä strukturoitujen, toistettavien luokitusvirtojen läpi. Perinteisesti laskentataulukon raskaasta tehtävästä tulee intuitiivinen ja helposti saavutettavissa myös tiimeille, joilla ei ole ESG-asiantuntemusta.

Vaihe 3 – Selvitä aineelliset vaikutukset, riskit, mahdollisuudet ja kestävän kehityksen aiheet

Kun vaikutukset, riskit ja mahdollisuudet (IROS) on pisteytetty, järjestelmä tukee helpotettua olennaisuuden päätöksentekoa. Materiaalit IRO:t nostavat automaattisesti niihin liittyviä kestävän kehityksen aiheita varmistaen, että aiheen valinta perustuu todelliseen tietoon subjektiivisen harkintakyvyn sijaan.

Vaihe 4 – Rakenna ja visualisoi Double Materiality Matrix- ja IRO-piirrokset

ExecuteSG luo dynaamisen kaksoismateriaalisuuden matriisin, joka piirtää taloudellisen ja vaikutuksen merkityksen rinnakkain. Käyttäjät voivat tarkastella tuloksia sidosryhmien mukaan, suodattaa teemoja ja viedä visuaaleja välittömästi. Työkalu mahdollistaa myös erilliset vaikutus- ja riskivisualisoinnit, mikä parantaa strategista tulkintaa eri ryhmien välillä.

Vaihe 5 – Panos on valmis kestävän kehityksen toiminnan suunnitteluun

Kun materiaalin IRO-luettelo on viimeistelty, siitä tulee kestävän kehityksen toiminnan suunnittelun, budjetoinnin ja priorisoinnin selkäranka. ExecuteSG auttaa yrityksiä siirtymään sujuvasti tiedoista päätöksiin ilman ulkopuolista konsultointitukea.

edut ja strategiset vaikutukset

ExecuteSG:n DMA-prosessi muuttaa raakatiedon strategiseksi selkeydeksi. Yhdistämällä todelliset vaikutukset taloudellisiin vaikutuksiin yritykset saavat selkeän kuvan siitä, missä toimia, miten hallita riskejä ja miten kestävä kehitys liittyy pitkän aikavälin arvon luomiseen. Näin vältytään liian monimutkaiselta, konsulttilähtöiseltä lähestymistavalta ja valtuutetaan tiimit ottamaan prosessin vastuuseen.

Näkemysten muuttaminen liiketoiminnan arvoon ja vaatimustenmukaisuusvalmiuksiin

Koska ExecuteSG integroi tiedonkeruun, -analyysin ja visualisoinnin, organisaatiot voivat nopeasti muuttaa havainnot todellisiksi teoiksi. Kojelaudat ja automatisoidut raportit antavat johtoryhmien helposti ymmärtää, kuinka kestävän kehityksen suorituskyky vaikuttaa liiketoiminnan menestykseen, ja varmistaa, että CSRD-tiedot ovat täydellisiä, tarkkoja ja tarkastusvalmiita.

Yleisiä haasteita ja parhaita käytäntöjä

| huolenaihe | Yleiset sudenkuopat & haaste |

| prosessin laatu | DMA:n käsitteleminen pelkkänä ”ruutua tikittävänä” harjoituksena, epäjohdonmukaisena dokumentaationa ja epäselvinä pisteytyskriteereinä. |

| Tiedot & Sitoumus | Heikko sidosryhmien sitoutuminen ja epäjärjestyneet, manuaaliset tiedonkeruuprosessit. |

| säännöstenmukaisuus | Taistelut pysyäkseen ESRS-standardien perässä, mikä johtaa vanhentuneisiin arviointeihin. |

Tyypillisiä sudenkuoppia DMA:n johtamisessa

Organisaatiot kamppailevat usein, kun ne kohtelevat DMA:ta ruutuharjoituksena tai luottavat epäjohdonmukaiseen dokumentaatioon. Epäselvät pisteytyskriteerit ja heikko sidosryhmien sitoutuminen heikentävät myös tarkkuutta. ExecuteSG vähentää näitä haasteita ohjatuilla työnkuluilla ja sisäänrakennetuilla validointitarkistuksilla, jotka noudattavat ESR:itä ja auditointistandardeja.

Vinkkejä tehokkaaseen tiedonkeruuun ja sidosryhmien osallistumiseen

Varhaisella valmistelulla on merkittävä ero. Teknologian käyttäminen keräämisen automatisoimiseen, läpinäkyvän vuoropuhelun edistäminen kestävän kehityksen prioriteeteista ja erilaisten tiimien ottaminen mukaan rahoituksesta toimintoihin, mikä takaa yhdenmukaisuuden ja vahvemmat tulokset.

Ylläpitäminen kehittyvien ESRS-päivitysten kanssa

Koska kestävän kehityksen määräykset kehittyvät, DMA-prosessien on pysyttävä joustavina. ExecuteSG päivittää alustaansa jatkuvasti vastaamaan uusimpia ESRS-ohjeita, mikä auttaa yrityksiä pysymään vaatimusten mukaisina tekemättä arviointeja uudelleen tyhjästä.

Yhteenveto ja seuraavat vaiheet

Kaksinkertaisen olennaisuuden arviointi on enemmän kuin raportointivaatimus, se on lähtökohta tulevaisuuteen katsovalle, vastuulliselle ja kestävälle liiketoimintastrategialle.

ExecuteSG kokoaa yhteen CSRD-kohdistetun metodologian, älykkäitä analyysityökaluja ja interaktiivisia visualisointeja, jotka auttavat organisaatioita siirtymään luottavaisesti vaatimustenmukaisuudesta toimintaan.

Seuraavat vaiheet:

- Käynnistä DMA ExecuteSG:n ohjatulla alustalla

- Muuta kestävän kehityksen tietosi strategiseksi arvoksi

- rakentaa läpinäkyvyyttä ja luottamusta koko organisaatiossasi

usein kysytyt kysymykset

What are the key steps in performing a double materiality assessment under CSRD?

Identify and rate impacts, identify and rate risks and opportunities, engage stakeholders, build a materiality matrix, and make decisions on material IROs, ideally through a platform like ExecutESG’s DMA service.

How does a double materiality matrix differ from a traditional one?

Traditional matrices focus on financial relevance; double materiality matrices include both financial and impact perspectives.

What data sources are used in a double materiality assessment?

Internal business data, stakeholder feedback, performance metrics, and external ESG benchmarks.

How often should companies update their DMA?

Every 1–2 years or when major business or regulatory changes occur.

What are the main challenges companies face in applying double materiality?

Limited data, stakeholder fatigue, and evolving reporting standards.

How do auditors evaluate DMA quality?

They check topic selection, stakeholder documentation, scoring consistency, and ESRS alignment.

What role does stakeholder engagement play?

It ensures balance and credibility, making results both legitimate and actionable.

Can SMEs use simplified DMA approaches?

Yes. ExecutESG provides SME-friendly templates and workflows for scalable implementation.

How do ESG software tools support DMA?

They automate data collection, help engage stakeholder groups, ensure consistency, and produce audit-ready outputs.

What are examples of companies implementing DMA successfully?

Many leading organizations now use structured DMA processes, such as with ExecutESG’s platform that helps them achieve efficient, compliant, and insightful results.